世の大学生の中には、投資に興味がありつつも、

- 今から投資を始めるべきか?

- 始めるなら何にどんな投資をしたらいいか?

といったことに悩んでいる人も多くいるでしょう。

そこで今回はそうした悩みを持つ学生に向けて、大学生が投資を始めるべき理由や、おすすめの金融商品(投資の種類)などを解説していきます。

本記事を最後まで読めば、自信を持って投資にトライできるはずです!

この記事からわかること

- 大学生の内から投資を始めるべき理由

- 大学生に適しているおすすめの投資商品

- 大学生にはおすすめしない投資商品

- 投資を始めるときに注意すべきポイント

当記事が、株式会社SHiROのインターン生向け情報サイト「ココシロインターン」に掲載されました!

大学生のうちにやるべきこと20選!今しかできないことや将来に活かせることまで徹底解説!! | ココシロインターン

興味がある学生の方は、ぜひチェックしてみてください!

目次

大学生の内から投資を始めるべき理由

言うまでもなく投資は、将来の資産形成を図るうえで非常に有用です。

そんな投資を大学生の内から始めるべき理由は、以下のとおり。

大学生の内から始めるべき理由

- 日本円の価値が安泰とは限らないから

- 投資で稼ぐには相応の学習時間が必要だから

- 身に付けた知識は投資以外でも活かせるから

- 複利を有効に活用できるから

- NISAの非課税期間が無期限になったから

日本円の価値が安泰とは限らないから

投資には損失のリスクがあり、

投資のリスクを被るくらいなら、コツコツ貯金して資産形成をした方がいい!

という意見も、世の中にはあります。

でも、貯蓄が本当にリスクのない資産形成方法なのでしょうか?

ここで、次の日本円/米ドルチャートを見てください。

ニュースを見ている学生なら知っていると思いますが、日本円は近年、円安が急激に進んでいます。

上に示したように対米ドルで見た場合には、日本円は2021年からひたすら値下がりしています。

また、このチャートをパーセント表記に変換してみました。

パーセント表記の状態で、2021年1月からの下がり幅を見てみると、わずか3年で対ドルでの日本円の価値が約30%も目減りしていることがわかります。

日本円を貯蓄するということは、「日本円に長期投資している」のとほぼ同義です。

このように日本円の価値が下がってしまえば、実質的な資産は目減りしてしまいます。

そのため実は、貯蓄は必ずしも安全な資産形成手段だとは言い切れないのです。

むしろ、その時々で日本円をより価値のあるものに換えていた方が、より合理的かつ安全に資産形成をおこなうことができます。

投資で稼ぐには相応の学習時間が必要だから

先ほど「日本円をその時々で、より価値のあるものに換えるべきだ」とお伝えしました。

ただ一方で、日本円よりも優れた投資対象を見つけるには、それなりの目利きの力が必要になります。

またその力は一長一短で見に付くものではなく、多くの学習と、何よりも経験を必要とします。

しかし、社会人になってからその力を身に付けようとすると、学習と実践のための時間の確保が大きな課題となります。

そこで、より多くの自由時間がある大学生の内から投資を始めておくと、時間的な余裕を持って必要な知識と経験を積み上げていくことができます。

身に付けた知識は投資以外でも活かせるから

優れた投資対象を見つけたり、適切な売買タイミングを見極めたりするためには、ニュースなどから最新の経済情報を仕入れることも欠かせません。

そのため投資を勉強していくと、自ずと世界情勢、特に経済情勢に明るくなっていきます。

またそうした流れで経済情勢を読み解く力が身に付くと、その力が社会人になったときに、思いがけず役に立つことがあるはずです。

企業分析に役立つなど、就活の段階で知識を活用できることもあるでしょう。

複利を有効に活用できるから

複利とは、投資元本だけでなく稼いだ利息に対しても、次期の利息が付いていくことを言います。

また複利の効果は、投資の期間が長ければ長いほど実感できます。

ここで、以下の2つのモデルケースをとおして、複利運用の効果を見比べてみましょう。

【ケース1(20年投資)】

- 毎月2万円で長期投資、投資益は再投資

- 想定利回り(年利):3%

- 積立年数:20年

【ケース2(40年投資)】

- 毎月2万円で長期目投資、投資益は再投資

- 想定利回り(年利):3%

- 積立年数:40年

- 複利はすべて、月複利とする

この2つのケースそれぞれの投資元本と最終利益、および最終利率は、以下のようになります。

【ケース1(20年投資)】

- 元本:480万円

- 利益:178万2,456円

- 利率:+37.135%

【ケース2(40年投資)】

- 元本:960万円(ケース1の2倍)

- 利益:896万7,502円(ケース1の約5倍)

- 利率:+93.411%(ケース1の約2.5倍)

20年運用と40年運用を比べると、当然ながら元本は単純に倍です。

しかしリターンには、差があらわれます。

複利で運用すると、その利益は雪だるま式に増えていきます。

そのため、リターンは単純な倍にはならず、投資(複利運用)を早く始めれば始めるほど有利であることが明白です。

大学生の内から投資を始めておくと、この複利の効果を最大限に享受できるということです!

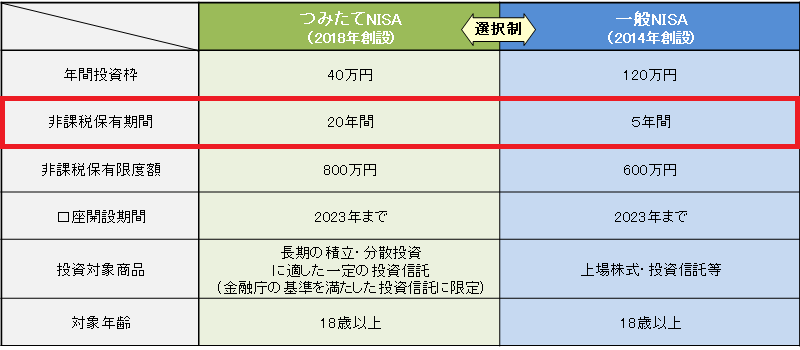

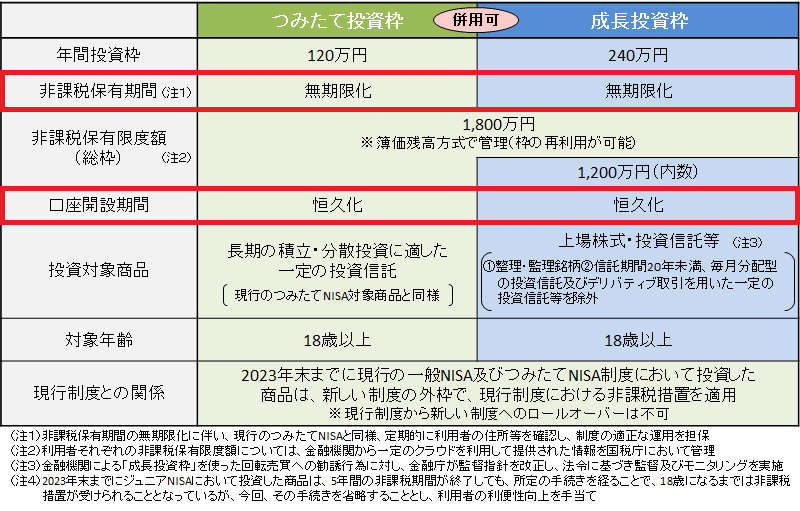

NISAの非課税期間が無期限になったから

NISA(少額投資非課税制度)は、一定の制限下で株式投資などにおける利益が非課税になる制度です。

過去のNISAおよびつみたてNISAには、それぞれ非課税になる期間に制限(NISAは5年、つみたてNISAは20年間)が設けられていました。

そのため、早く始めることに対する優位性はさほどありませんでした。

しかし、2024年1月からNISAが新制度に変わり、非課税の期間が恒久化されました。

つまり早く始めれば始めるほど、非課税のメリットをより長く享受できるようになったのです。

新NISAの対象年齢は18歳以上であり、18歳から利用し始めると、その効果を最大化することができます。

大学生におすすめしたい投資商品

ここまでの解説で、なぜ大学生の内から投資始めるべきなのか、その理由は理解してもらえたでしょう。

そこで続いては、大学生(≒投資初心者)にうってつけの投資商品を紹介します。

大学生には、基本的に以下の条件を満たす商品をおすすめします。

おすすめしたい投資商品の条件

- 値動きを見ながら自分で売買するもの(知識と実戦経験を積むため)

- 現物取引(過度なリスクを避けるため)

- 少額からでも買えるもの

具体的には、以下のようなものがあります。

おすすめの金融商品

- ETF(上場投資信託)

- 個別株(現物)

- 仮想通貨(現物)

ETF(上場投資信託)

まず投資信託とは、複数の株式や債券、不動産などを詰め合わせてパッケージ化した金融商品のことです。

1つの投資信託へ投資するだけで、複数の銘柄に分散投資できるようになっています。

また「ETF(上場投資信託)」とは、この投資信託がその名のとおり、証券取引所(株式市場)に上場したもののことです。

個別株を取引するように、値動きを見ながら好きなタイミングで、自分で売買することができます。

ETFに投資する際のメリット・デメリットを整理すると、以下のとおりです。

ETF投資の主なメリット

- 手軽に分散投資ができる

- 通常の投資信託と違って、自由にリアルタイムでの売買が可能

- NISAの非課税枠を使って買える

- 数千円から始められる

- 配当がもらえる

ETF投資の主なデメリット

- 運用会社から運用管理手数料を取られる

本来は自分でおこなう分散投資を手軽にできる分、ETFでは運用会社から手数料を徴収されます。

ただその比率は、例えばインデックス型で年間0.05~0.2%程度と非常にリーズナブルで、大きな問題ではありません。

自動での分散投資でリスクを抑えつつ、売買の経験を積むことができ、運用コストも小さいので、大学生にもピッタリな商品だと言えるでしょう。

個別株(現物)

個別株とは、証券取引所(株式市場)で取引できる会社の株式のこと。

言わずもがな個別株は、リアルタイムの値動きを見ながら、自分で売買することができます。

また投資した銘柄が大きく値上がりしてくれると、複数の銘柄への分散投資であるETFに同額を投じた場合よりも、大きなリターンにつながることがあります。

投資した銘柄次第では、配当や株主優待がもらえるのも魅力です。

個別株投資の主なメリット

- リアルタイムでの売買が可能

- ネット証券だと取引手数料が安い(ゼロ円のところもある)

- ETFと違って運用管理手数料が発生しない

- 配当や株主優待がもらえる

個別株投資の主なデメリット

- 分散投資をしようとすると手間がかかる

仮想通貨(現物)

ビットコインなどの仮想通貨は、株式と比べて価格の日々の変動幅が大きく、よりハイリスク・ハイリターンな投資対象として知られています。

そのためETFや個別株と比べると、運用の難易度は高めです。

しかし、ポートフォリオ(保有資産の構成のこと)に加えておくと、仮想通貨がトータルのリターンを大きく引き上げてくれることがあります。

仮想通貨投資の主なメリット

- 少額から買える

- 少額投資でも大きなリターンを狙える

- 24時間いつでも取引が可能

- 銘柄次第ではインカムゲインを得られる

仮想通貨投資の主なデメリット

- NISAの対象外 ⇒利益を非課税にできない

大学生にはあまりおすすめしない投資商品

一方で次のような投資商品は、投資初心者であろう大学生にはあまりおすすめしません。

おすすめしない投資商品

- 自分で売買をおこなわないもの

- レバレッジをかけられるもの

自分で売買をおこなわないもの

投資信託や自動積立など、取引を自分でおこなわない投資商品やサービスは、忙しい社会人にとっては心強い味方となってくれます。

しかし時間的に余裕がある学生の内は、経験を積むという目的で、それらに頼らず自分の手で売買する投資にトライすることをおすすめします。

また自動で取引してくれるサービスは、取引手数料とは別に、利用手数料を取られるものが多いです。

そうした手数料面のデメリットを鑑みても、学生には自動売買などのサービスをあまりおすすめしません。

レバレッジをかけられるもの

レバレッジとは、手持ちの資金を担保にし、より大きな金額を投資できる仕組みのことです。

レバレッジをかけられる投資商品・サービスは、以下のようなものがあります。

代表例

- 株式の先物取引や信用取引

- 商品先物取引

- FX

- 仮想通貨のレバレッジ取引

元手のお金よりも大きな金額を動かせるため、レバレッジを使うと大きなリターンを得られる可能性があります。

しかし同時に、大きな損失を被る可能性もあります。

そのためレバレッジをかけられる各種商品やサービスは、いずれも上級者向けのものだと言えるでしょう。

投資経験を持たない、もしくは経験が浅い大学生には、あまりおすすめできません。

レバレッジ取引へのチャレンジは、現物取引でコンスタントに利益を出せるようになってからでも遅くありません!

大学生が投資をするときの注意点

それでは最後に、大学生が投資にトライする際に注意しておくべきポイントを5つ、紹介しておきます。

投資をする際の注意点

- 投資にのめり込むのは厳禁

- 若年層狙いの詐欺が横行している

- 大きく稼ぐと扶養から外れてしまう

- 利益が出れば申告と納税が必要

- 20歳未満は使えないサービスもある

投資にのめり込むのは厳禁

ここまで紹介してきたように、大学生のうちから投資を始めることには多くのメリットがあり、ぜひ挑戦してみてほしいです。

一方で、投資にのめり込んでしまうのは厳禁です。

投資はあくまで、金銭的な余裕をつくり、人生を豊かにするための手段であるべきです。

その手段が、ギャンブルにのめり込むが如く、目的にすり替わってしまわないように注意しましょう。

若年層狙いの詐欺が横行している

投資業界では近年、知識の乏しい若年層をターゲットとした悪質な投資詐欺が相次いでいます。

言うまでもないことですが、投資には必ず損失リスクがあり、絶対に儲かるという商品や手法は存在しません。

「絶対に儲かる」「かんたんに儲かる」「1カ月で〇〇万円稼げる」といった甘い言葉に、まんまと騙されないように気を付けましょう。

大きく稼ぐと扶養から外れてしまう

学生の中には、親の扶養に入っている人が多くいるはずです。

扶養には収入の条件があり、被扶養者(学生)のアルバイト収入や投資益の合計が年間103万円以上になると、その扶養から外れてしまいます。

また扶養から外れると、親の税負担が増えてしまうので注意が必要です。

利益が出れば申告と納税が必要

例えばアルバイトをしていた場合、その給料から源泉徴収がなされていれば、自分で確定申告をする必要はありません。

一方で、株式や仮想通貨への投資で一定金額以上の利益が出た場合は、学生であろうと確定申告と納税をしなければならなくなります。

そのため投資にトライするのであれば、並行して税金の勉強もしておきましょう。

20歳未満は使えないサービスもある

2022年4月に成人年齢が20歳から18歳に引き下げられたことで、大抵の証券会社や取引所は18歳から使えるようになっています。

ところがまれに、20歳以上でないと使えないケースもあります。

そのため20歳未満の学生は、気になる証券会社などで口座開設の手続きに入る前に、年齢制限にかかっていないかよく確認するようにしましょう。

まとめ:投資は早く始めるほど有利

今回は、大学生の内から投資を始めるべき理由や、大学生に適しているであろう投資商品などを紹介しました。

この記事のまとめ

- 日本円での貯蓄は、必ずしも安定した資産運用方法であるとは言えない

- 大学生から投資を始めると、複利の効果やNISAを最大限活用できる

- 自動売買もいいが、時間に余裕がある学生の内は自分で売買することをすすめる

- 若年層をターゲットにした投資詐欺には要注意

大学生の内から投資を始めれば、複利の効果や非課税制度(NISA)を最大限活かすことができます。

また投資をとおして身に付けた知識やノウハウを、実社会で役立てることもできるでしょう。

興味がある学生はぜひ、少額からで構わないので、将来を見据えて投資の世界への一歩を踏み出してみてください。